【まとめ】自動車関係の税金

自動車関係諸税は「第1次道路整備五箇年計画」がスタートした1954(昭和29)年度に「道路特定財源制度」が創設されて以来、 これまで増税、新税創設が繰り返されてきました。

現在、自動車には9種類の税が課せられ、ユーザーは多額の自動車関係 諸税を負担しています。

2021年度の当初予算では自動車ユーザーが負担する税金の総額は国の租税総収入99兆円の 8.7%に当たる約9兆円になります。

現時点(2022年4月)での自動車にかかる税金について、改めておさらいしてみましょう。

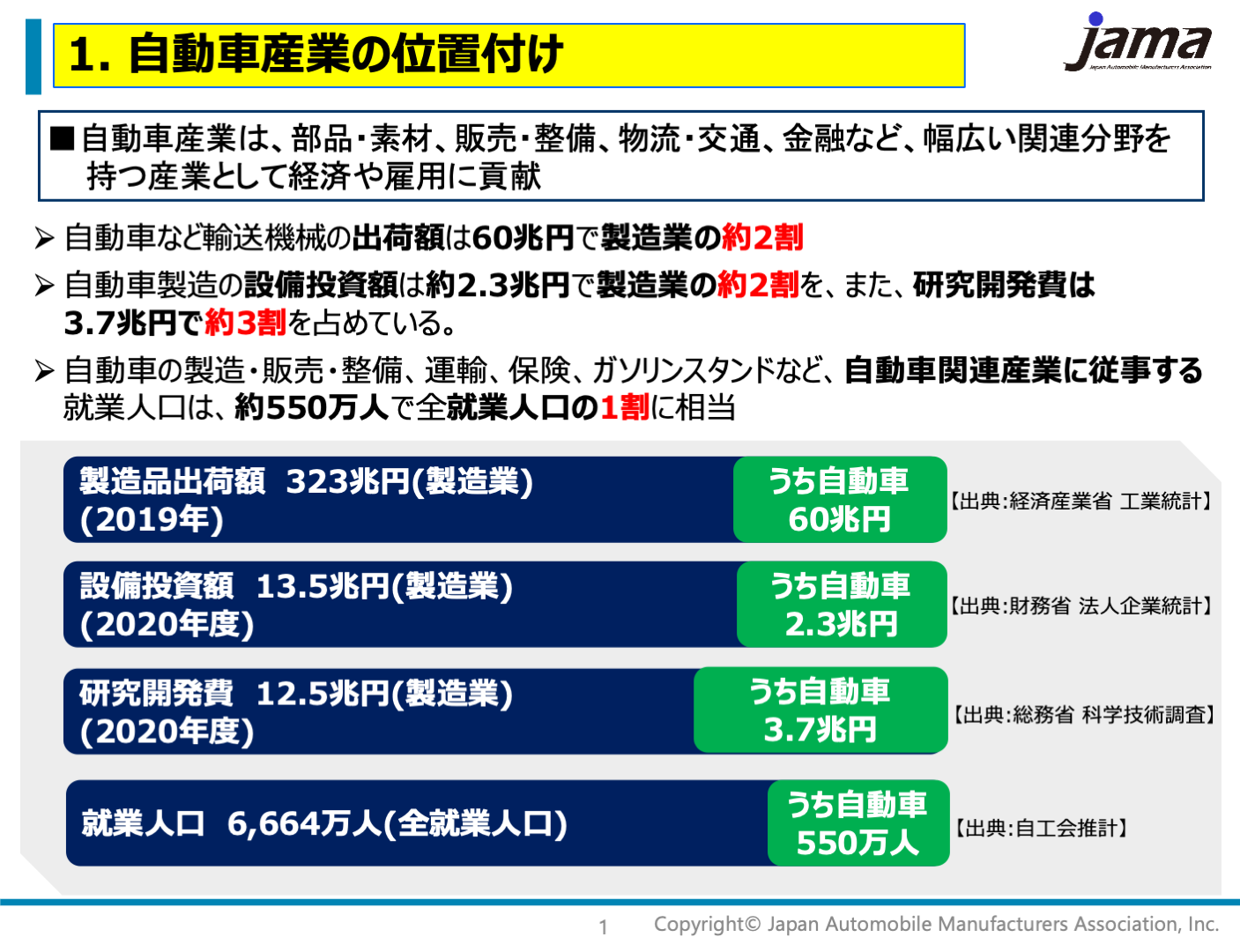

1.自動車産業の位置付け

- 自動車産業は、部品・素材、販売・整備、物流・交通、金融など、幅広い関連分野を持つ産業として経済や雇用に貢献しています。

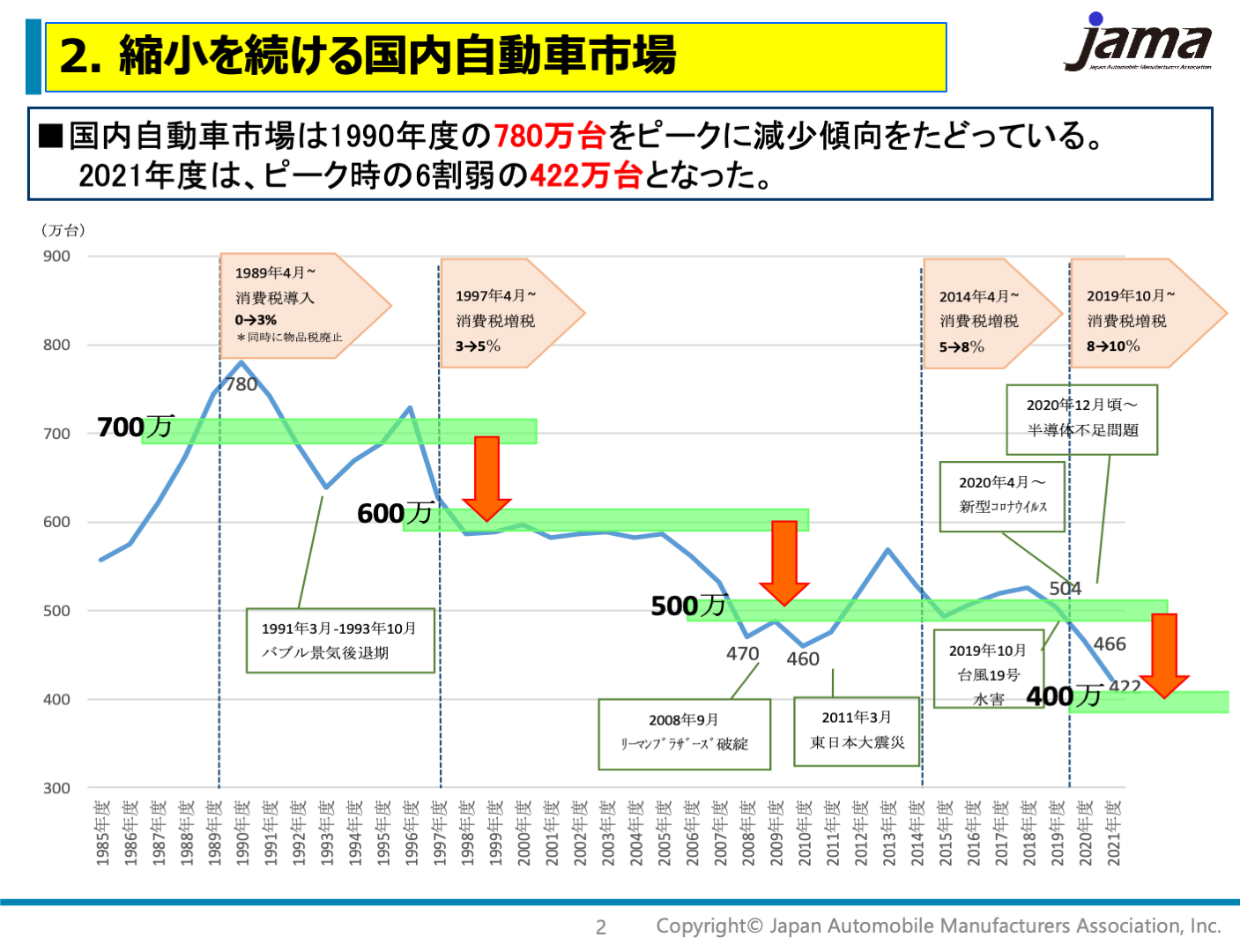

2.縮小を続ける国内自動車市場

- 国内自動車市場は1990年度の780万台をピークに減少傾向をたどっています。2021年度はピーク時の6割弱の422万台となりました。

3.約9兆円にもおよぶ自動車関係諸税の税収

- 日本の自動車ユーザーは、取得、保有、走行の各タイミングで、9種類、総額8.6兆円もの税金が課されており、複雑で過重。

- 国の租税総収入100兆円の約1割を自動車ユーザーが負担しています。

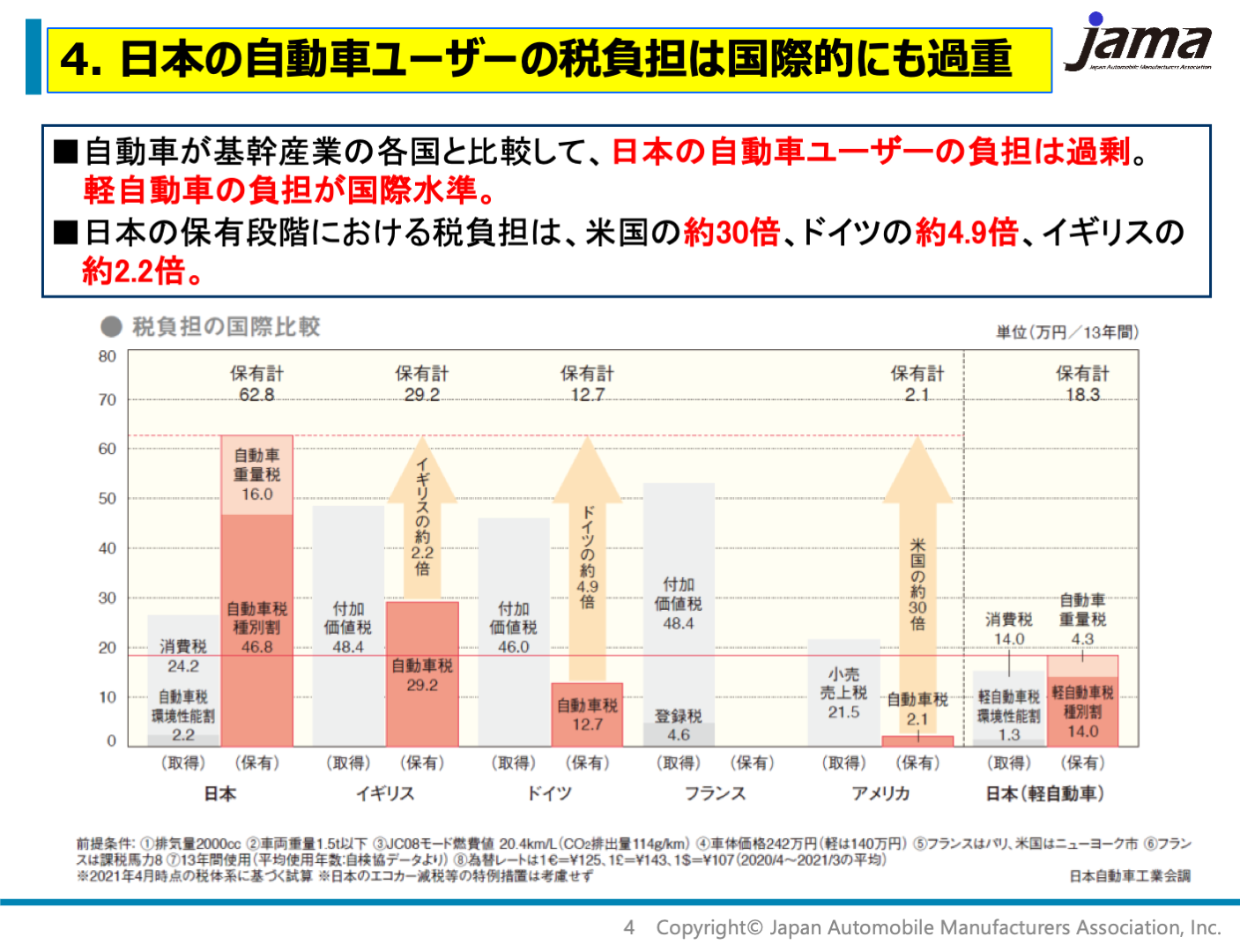

4.日本の自動車ユーザーの税負担は国際的にも過重

- 自動車が基幹産業の各国と比較して、日本の自動車ユーザーの負担は過剰で、軽自動車並みの負担が国際水準です。

- 日本の保有段階における税負担は、米国の約30倍、ドイツの約4.9倍、イギリスの 約2.2倍。

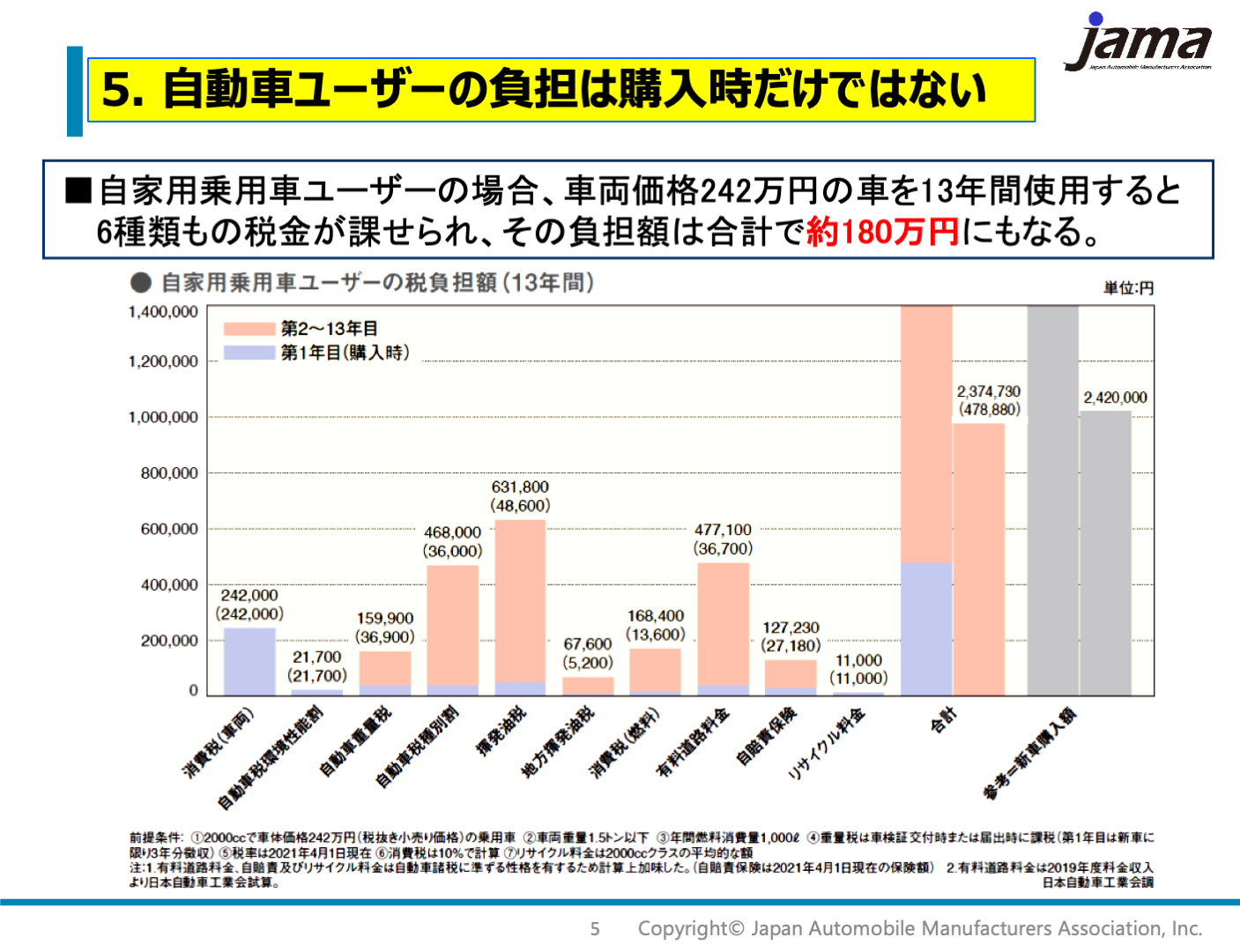

5.自動車ユーザーの負担は購入時だけではない

- 自家用乗用車ユーザーの場合、車両価格242万円の車を13年間使用すると6種類もの税金が課せられ、その負担額は合計で約180万円にもなります。

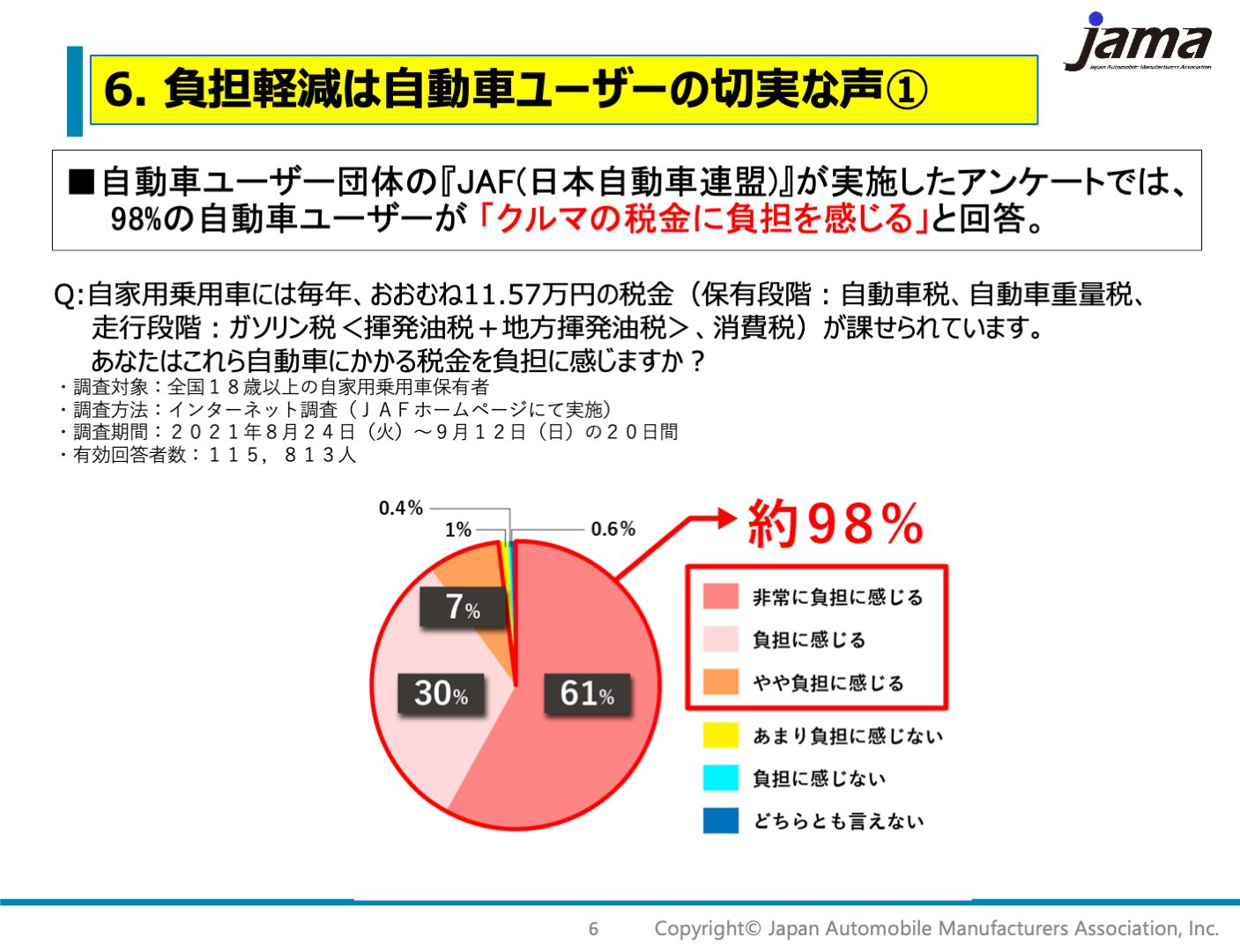

6.負担軽減は自動車ユーザーの切実な声

- 自動車ユーザー団体の「JAF(日本自動車連盟)」が実施したアンケートでは、98%の自動車ユーザーが 「クルマの税金に負担を感じる」と回答しました。

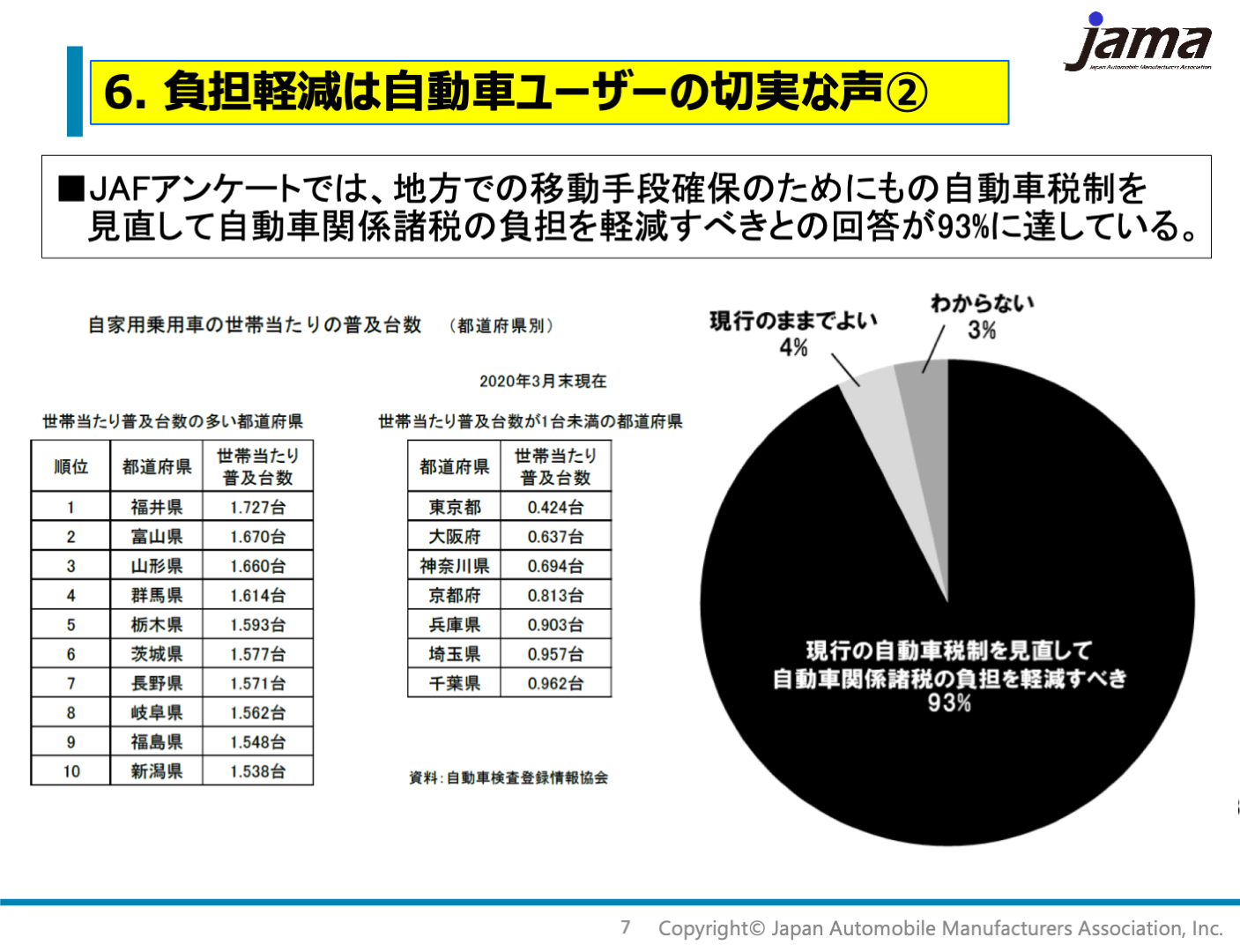

- またJAFアンケートでは、地方での移動手段確保のためにもの「自動車税制を見直して自動車関係諸税の負担を軽減すべき」との回答が93%に達しています。

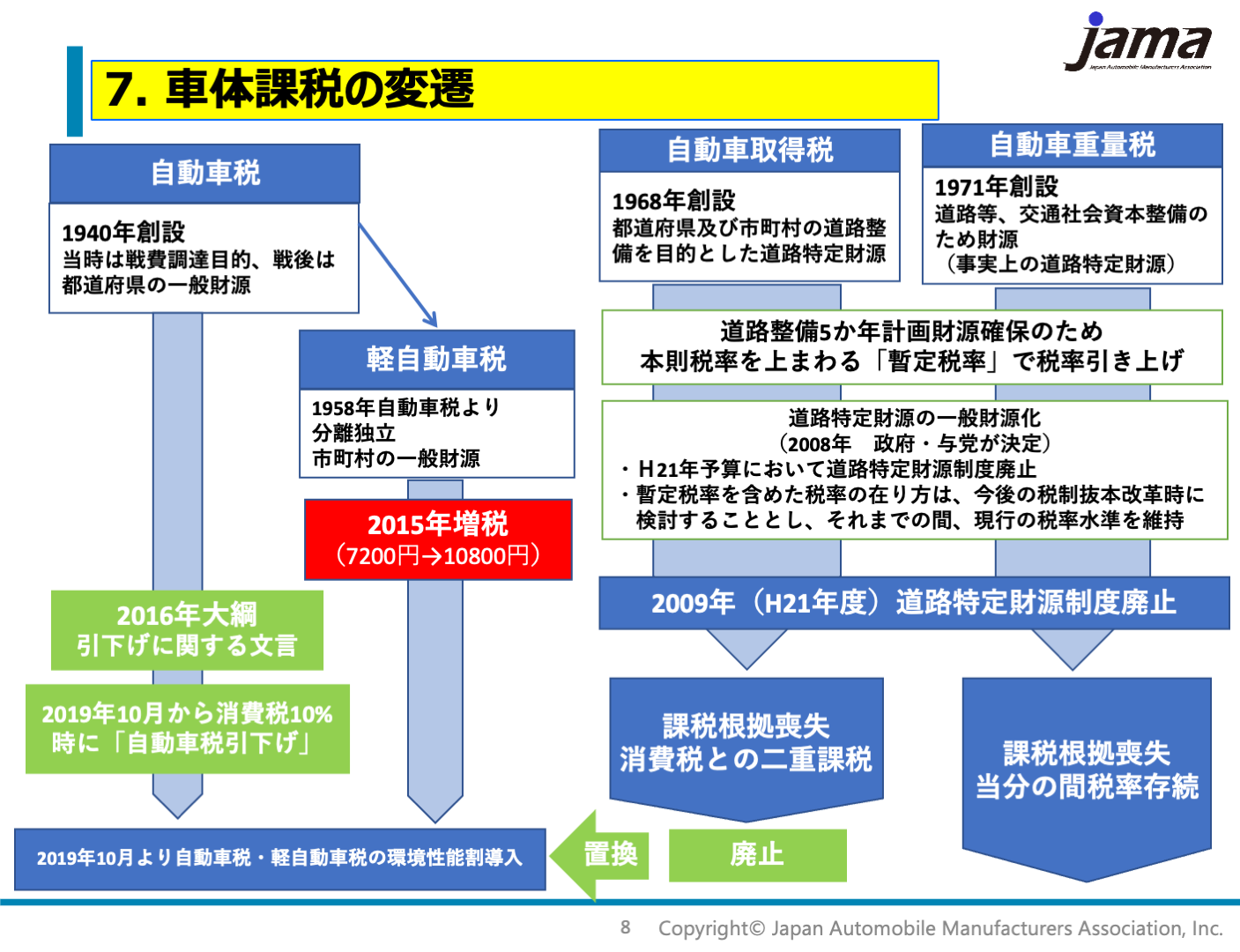

7.車体課税の変遷

- 自動車本体の購入、維持にかかる税金の制度は戦前の1940年に始まり、現在までに図のような変遷をたどっています。

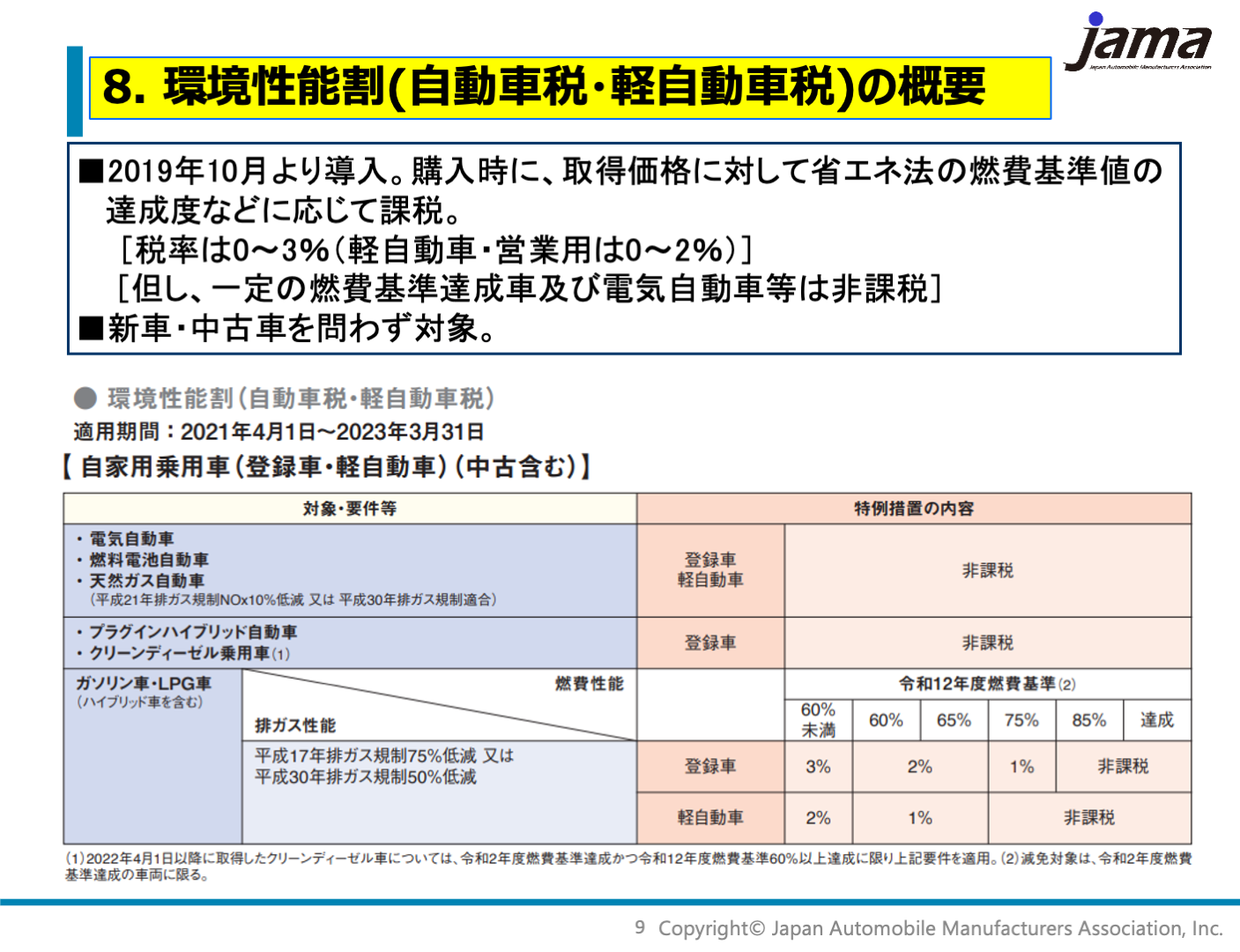

8.環境性能割(自動車税・軽自動車税)の概要

- 「自動車取得税」が廃止となった2019年10月より導入。

- 購入時に、取得価格に対して省エネ法の燃費基準値の達成度などに応じて課税。

- 税率は0~3%(軽自動車・営業用は0~2%)

- 但し、一定の燃費基準達成車及び電気自動車等は非課税

- 新車・中古車を問わず対象。

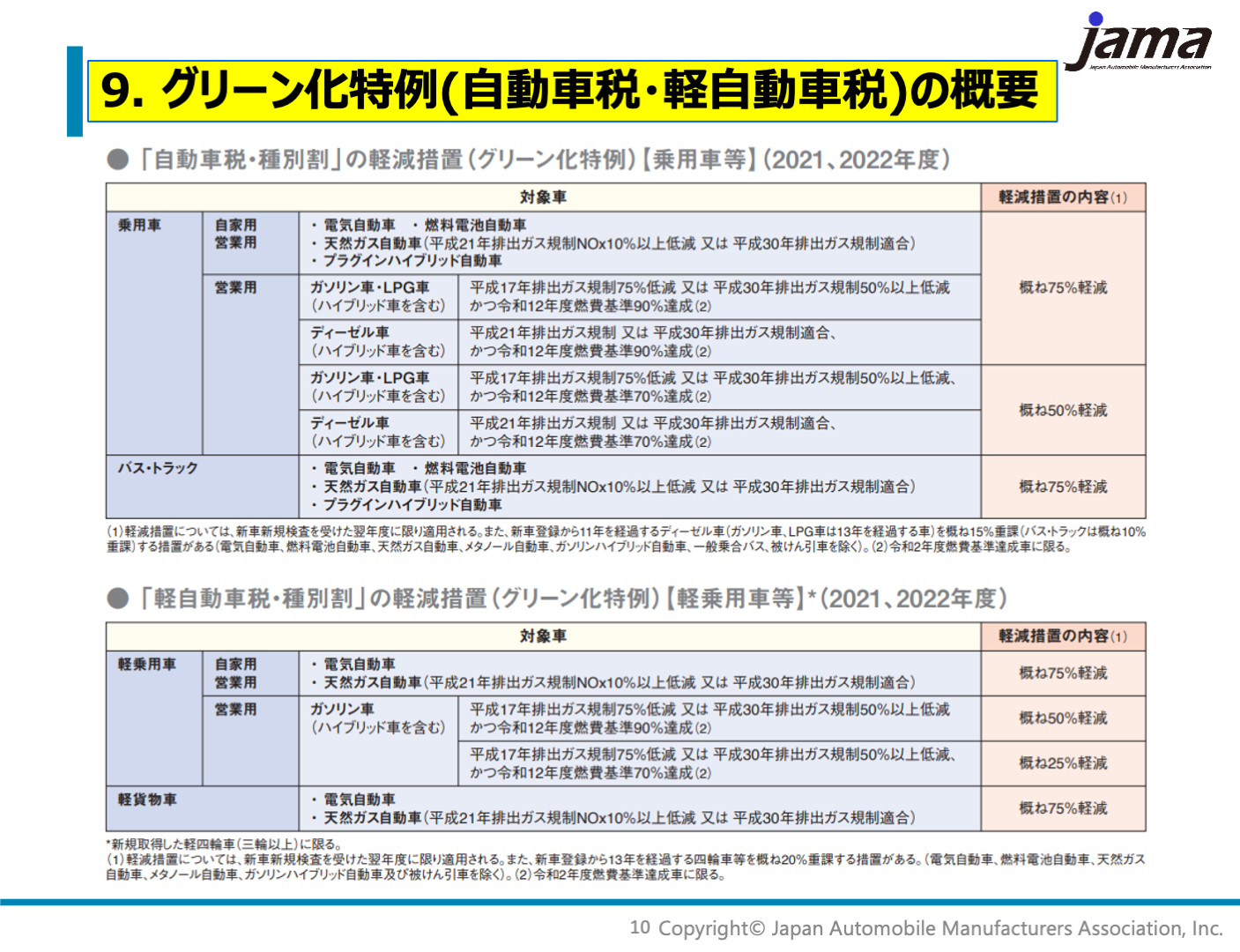

9.グリーン化特例(自動車税・軽自動車税)の概要

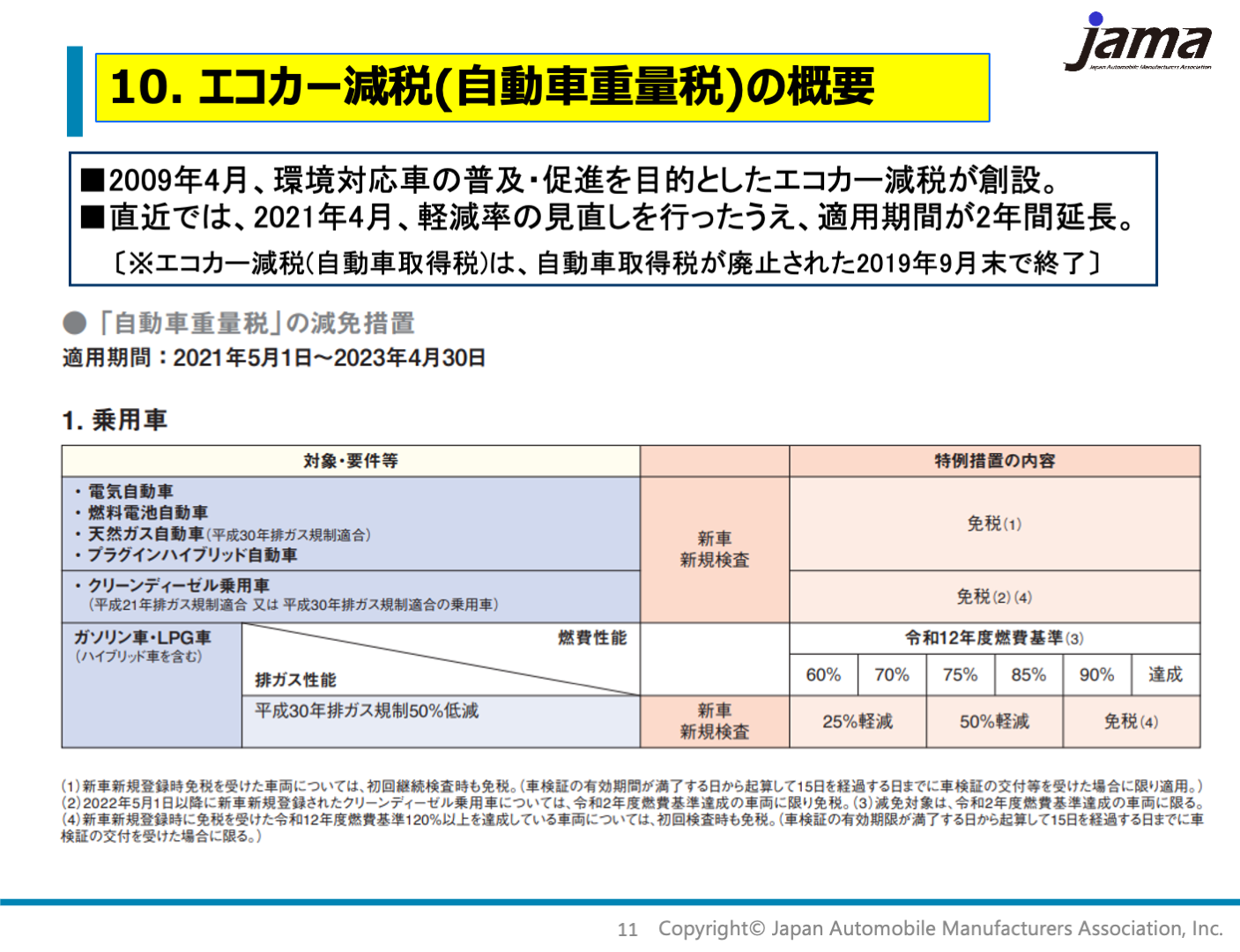

10.エコカー減税(自動車重量税)の概要

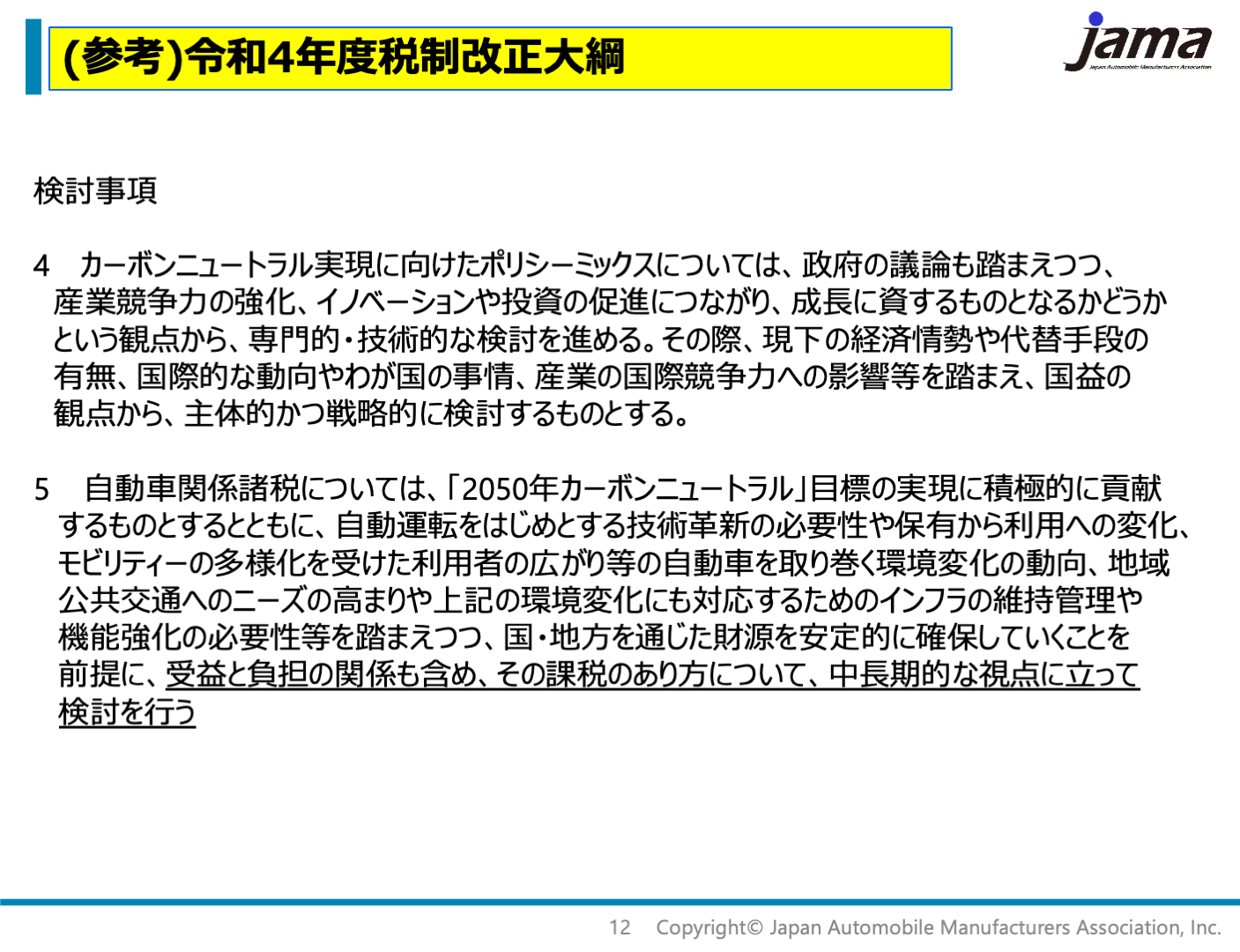

(参考)令和4年度税制改正大綱

資料スライド